La actividad del sector de reciclado de residuos aumenta un 2% en 2022

El metal concentra más del 60% del volumen total

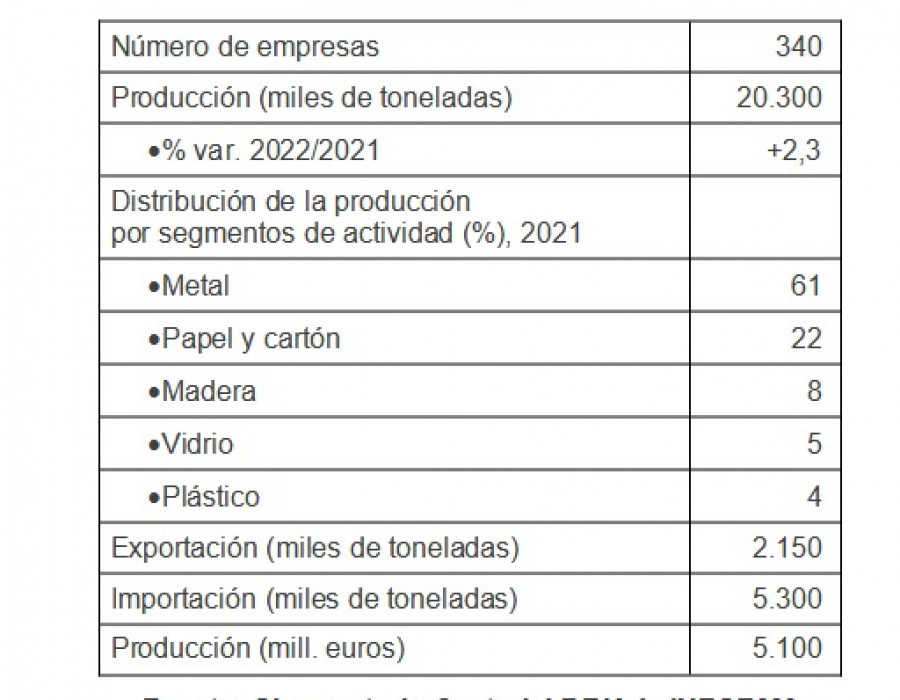

En 2022 la producción de residuos reciclados -incluyendo residuos metálicos, de papel y cartón, madera, vidrio y plástico- se situó en 20,3 millones de toneladas./ Fuente: Observatorio Sectorial DBK de Informa.

Según el Observatorio Sectorial DBK de Informa (filial de Cesce), la actividad de las empresas de reciclado de residuos se vio favorecida en el bienio 2021-2022 por el aumento del volumen de residuos generados, al mismo tiempo que siguió creciendo la proporción de materiales destinados a reciclar de acuerdo con los objetivos de recuperación y reutilización. En 2022, la producción de residuos reciclados -incluyendo residuos metálicos, de papel y cartón, madera, vidrio y plástico- se situó en 20,3 millones de toneladas, un 2,3% más que en el ejercicio anterior. Por su parte, el negocio generado por su venta se situó en unos 5.100 millones de euros.

Los residuos de metal concentran más del 60% del volumen total reciclado, seguidos del segmento de papel y cartón, que reúne algo más del veinte por ciento, correspondiendo el resto al reciclado de madera, vidrio y plástico.

Tras el fuerte crecimiento de 2021, las importaciones de desperdicios y desechos disminuyeron significativamente en 2022 en términos de volumen, mientras que las exportaciones aumentaron un 2,5%. En términos de valor ambas variables experimentaron crecimientos, viéndose impulsadas por la prolongación de la tendencia de fuerte crecimiento de los precios.

La rentabilidad sectorial mejoró en 2021, arrojando la cuenta de pérdidas y ganancias agregada de cuarenta y cuatro de las principales empresas del sector un margen de explotación de 10,1%, frente al 7,4% de 2020.

En el sector se identifican alrededor de 340 empresas dedicadas al reciclaje de residuos, las cuales gestionan unas 400 plantas. La estructura empresarial presenta una mayoría de empresas de pequeña dimensión especializadas en el reciclaje de un solo material, las cuales coexisten con un grupo más reducido de grandes operadores.

El capital de las empresas es mayoritariamente español. No obstante, cabe señalar la participación a través de filiales de algunos grupos de tamaño grande procedentes de diferentes sectores, como grupos constructores o papeleros.

")